こんにちは! 健史です。

自己啓発で会計について学んだのですが、その中で理解できなかった1つが損益計算書やキャッシュフロー計算書にも当然のように出てくる「減価償却費」で、さらに「現金支出を伴わない費用、非資金損益項目」という意味です。

最初は理解できてなく、ただ暗記していました。

ですが、長い時間をかけて調べたり考えたりしていくうちに理解できるようになりました。

正しく「学びて思わざれば則(すなわち)ち罔(くら)し」です。

いろいろなレベルの方がいらっしゃると思いますが、私のように減価償却費が分からない方へ、私が理解した内容を分かりやすい言葉や事例で説明します。

少しでも理解が深まってお役に立てればと思います。

会計処理の基本、損益計算書と貸借対象表の構造を理解する

損益計算書と貸借対象表は避けて通れません。構造だけでも理解することが必要です。

私なりの言葉で簡単に説明します。

会社の売上や仕入など「お金がどのように動いたか」と、そのお金の動きの結果「ある時点(毎月末、決算期末など)の会社のお金の状況」をまとめたのが、損益計算書と貸借対照表です。

会社を始める時というのは、活動の基となる主にお金を集めます。例えば自分が出資したお金と銀行からの借入などです。

“主に”と書いたのは、お金だけではなく自家用車なども出資する場合があるからです。

会社を始めた時の状況を表すものが「ある時点(毎月末、決算期末など)の会社のお金の状況」である期首の貸借対照表です。

ここまでは、分かりやすくするためにお金の状況と言ってきましたが、正しくは資産の状況です。

これから商売するのに、今どれくらい使えるものがあるのかを表したものです。

左側(借方)が資産の状況で「どのような物・形で資産を持っているか」、右側(貸方)が資産の調達状況です。

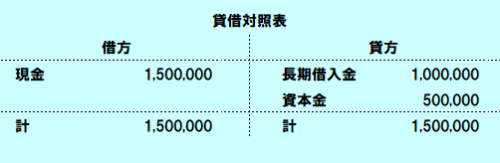

この説明では、集めたお金が自分の出資したお金と銀行からの借入だけとします。

自分の貯金から出資した金額が50万円、銀行からの借入が100万円とすると、貸借対象表は

です。

そのお金、資産をベースに会社の商売が始まります。

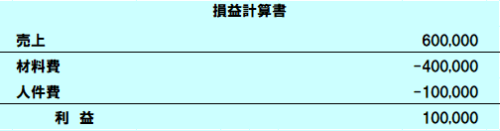

ここでは、材料を仕入れて売るといった商売とします。

そして、商売には給料が必要です。人件費です。

40万円で仕入れた材料を60万円で売り、人件費が10万とすると、損益計算書は、

となります。

貸借対象表の資産の本質を理解すれば減価償却の理解は深まる

家庭で家電製品などを購入すれば、現金が出て行き、使えるお金が減ります。

会社で物を購入すると、上記一般家庭同様「費用」で処理される場合と、「資産」で処理さえる場合、いずれかの処理になります。

「費用」として処理されるのは理解できると思います。一般家庭と同じですから。

ですが、後者の「資産」として処理されるということの本質を理解できていませんでした。

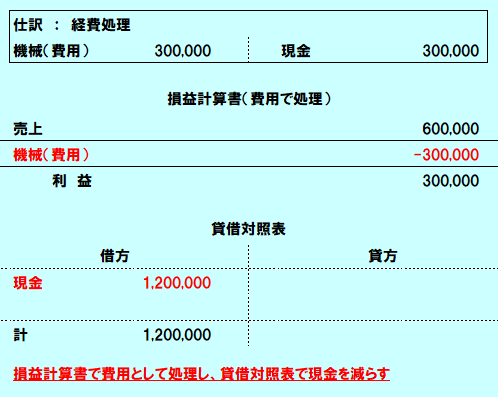

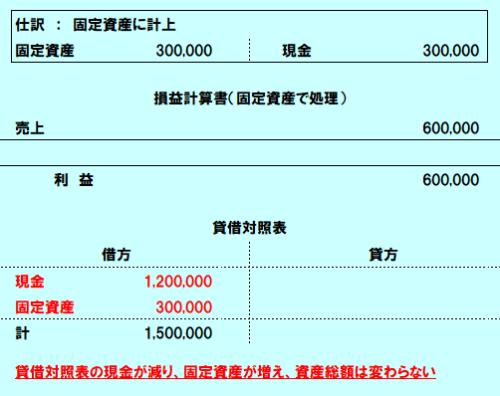

一般的に資産として計上処理される「機械」を購入した場合で説明します。

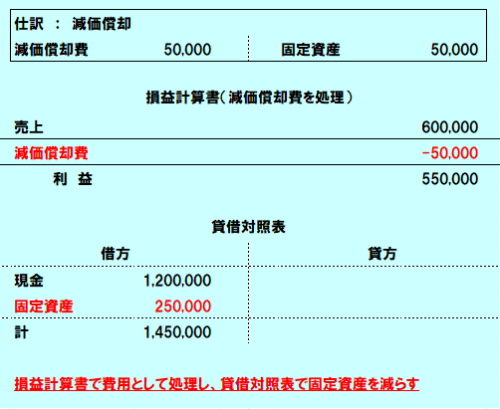

費用として処理した場合と資産として処理した場合の損益計算書です。

◇費用として処理した場合

◇資産として処理した場合

前者「費用」で処理した場合には資産の現金が減っていますが、後者の場合は現金が減っているのに購入したものが固定資産になったため資産の総額は変わりません。

私は、この意味の本質を理解していなかったために、以降の減価償却も理解が深まらなかったのです。

ここが肝ですので、頭の回路に書き込んで頂ければと思います。

資産とは商売する上での活動の基なのです。

“資産”を「お金」と言い換えると「お金もお金」、「購入した固定資産になったものもお金」、「購入した材料や部品もお金」なのです。

そして正しくは「お金も資産」、「購入した固定資産になったものも資産」、「購入した材料や部品も資産」なのです。

ですから、機械を買ったら現金は減りますが、現金が固定資産に変わっただけで、商売の基である「お金」であり「資産」の総額は変わらないのです。

頭では「現金を払って現金が減るのに資産が変わらない」ということを貸借対照表や損益計算上の数字としては分かっていても、「なぜ現金を払っているのに利益が減らないの?」なんて疑問が頭の中にこびりついて離れない状況でした。

もう一度。

資産とは、商売をする、お金儲けをする基、ベースとなるものなのです。

現金も機械も部品も同じ部類のお金、資産なのです。

以下は、経理担当の方が話してくれたことで、私の理解が深まった説明です。

工場で部品が1個落ちていても大して気にとめないかもしれませんが、現金が落ちていたら気にとめて拾う方が多いのではないでしょうか。

ですから、部品が1個でも落ちていたら、現金が落ちているのと同じことで、大切にしなければならないということです。

そして、機械を購入して資産に計上することは、費用が発生していないのです。

現金が出ていくと費用が発生したかのように思いますが会計上は費用が発生していないのです。

「費用は、生産活動や売り上げに伴い発生するもの」で「資産を取得した時点では、費用は発生しない、準備段階」と考えれば理解しやすいですかね。

資産の取得では費用は発生せず、資産の種類の一方(現金)が減りもう一方(資産)が増えただけで、資産総額は増減しないのです。

現金と機械を物々交換したと考えればわかると思います。

資産を物々交換したのですから、資産は1円も減ってはいないのです。

実際には生産活動や売り上げが発生しなくても機械を固定資産とした場合には減価償却費という(固定)費用が発生するのですが、ここでは「資産を取得した時点では費用は発生しない、準備段階」を理解してもらうために敢えて「費用は生産活動や売り上げに伴い発生するもの」としています。

そもそも機械を購入しただけで「生産活動しない」「売り上げない」ことを前提に企業活動するってことはないですよね。

購入したものを資産で計上する理由

会社で使う鉛筆などは、通常は1カ月とか半年とかの短期間で使ってしまいます。消耗品と言われるもので費用として処理されます。

ですが、部品を加工する機械は、1年で使い切ることはなく、殆どの場合は長年に亘り使用します。

長年に亘り使う機械を1年間で使い切るかのように、購入した初年度に費用で一括処理するのは、会計上適切なことではないのです。

費用は、期間の中で掛かった分を処理することが適切かつ必要なのです。

今年利益がたくさん出たからといって、例えば先5年間のレンタル代を先に払ってしまったら、先5年間の損益計算は正しく行われません。

売上に掛かった費用を先に払ってしまったら、翌年以降の利益や収益性が良くなってしまいます。実際には、毎月費用が掛かっているのに。

そうすると例えば、それを見た投資家などは正確な判断を行えません。

企業会計原則というものの1つである「費用収益対応の原則」に反します。

ですから、費用は売上・収益に対応して計上しなければならないのです。

そのため、長年に掛けて使うものは固定資産に計上し、使えばそのものの価値は減るし、でも実際にはお金を稼ぐのに役立ってくれているので「その分を費用として処理しましょう」とするのが減価償却なのです。

そもそも、1年間の売上以上の費用の場合には、初年度に全額費用処理してしまったら、初年度は赤字になってしまいます。

機械を購入するのではなく、借りて商売する場合には借り賃を払いますよね。その場合は、借りた期間の借り賃、レンタル代を費用として処理します。

それと同じことです。

1年間その機械を借りたのと同じように費用処理するのですが、費用計上の対にくるものは、借りた場合には現金が減りますが、固定資産の場合には固定資産の価値を減らすのです。

資産となった価値を減らすという減価償却、その結果発生する減価償却費は、お金をどこかに払わなくて良い費用です。

最初に機械を固定資産として購入した時は現金が出ていますから、使ったからといって再度どこかに払う必要はありません。

現金という資産が減るのではなく、固定資産という資産価値が減るのです。

「自家用車を新車で購入した場合、1年ごとに価値は減り、売却する場合に手にする金額は減っていく」ことを考えて頂ければわかりやすいと思います。

減価償却費がキャッシュ・インであることの説明

減価償却費が、何故「キャッシュ・イン」なのかということについてです。

これも只々暗記していました。

通常は、物を作って売上が発生し、お金が入ってきます。

上記前提、かつ、売上は「現金で入ってくる」ものとして話を進めます。

今は「物だけ作って売上が発生しないこと」は考えないで下さい。必ず現金が入ってくるものとしてお考え下さい。

減価償却費をレンタル代と思って頂ければよいのですが、売上価格には減価償却費もしくはレンタル代という費用を上回る金額を設定しているはずです。

でないと赤字になりますから。

売上が発生すれば、価格設定した減価償却費もしくはレンタル代を超える現金が入ってきます。

レンタルであれば現金が出ていきますが、減価償却の場合に現金は出ていきません。

売り上げたことで現金が入ってきて、掛かった費用はレンタル代と異なり外部に払わなくて良いのです。その現金は残ります。

これが「減価償却費は、現金支出を伴わない費用、非資金損益項目」と言われる理由で「キャッシュ・イン」なのです。

減価償却のキャッシュ・インを「どこかから降って湧いたようにお金が舞い込んできた」かのように思っていたのですが、単に減価償却費を含めた売上が発生したということなのです。

減価償却のキャッシュ・インの源泉は、売上で入ってくるお金なのです。

ここまでのカラクリを理解できて始めて「現金支出を伴わない費用」と理解できました。

キャッシュ・インを損益計算書とCF計算書で説明

簡単に説明します。

減価償却がキャッシュインであることは、間接法の営業活動によるキャッシュフロー計算書で出てくるというかあらわれます。

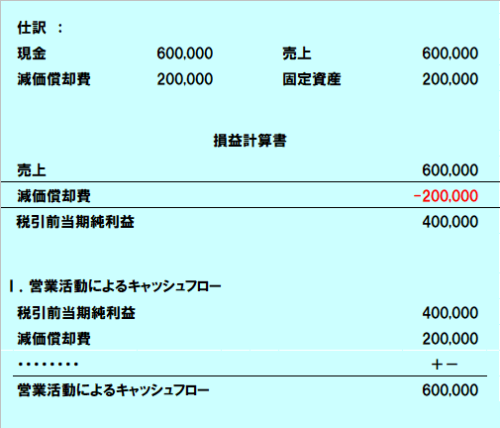

この説明では、売上と減価償却だけしか行われなかった場合を想定した損益計算書と営業活動によるキャッシュフロー計算書です。

間接法の営業活動によるキャッシュフロー計算書の作成手順は、

「税引前当期純利益」を先頭にして「減価償却費」を加算すること

から始まります。

そして前期と今期の比較貸借対象表を基に資産の増減(売上債権や仕入債務など)を求めた値を加減算して・・・と続きます。

・・・・・・・・部分が続く内容です。

損益計算書上の利益は 400,000円ですが、営業活動によるキャッシュフローは 600,000円です。

それ以外に現金支出がなければ、手元にある現金(キャッシュ)は 600,000円あるはずです。

減価償却ではなくレンタル代を支払ったのであれば、営業活動によるキャッシュフローで減価償却費は加算されず 400,000円になります。

そして、手元の現金は 400,000円のはずです。

まとめ

私なりに分からなかったことが解消したポイントをまとめると以下の通りです。

◇貸借対照表上の資産は「商売する上での活動の基」、現金も機械も部品も「資産」

◇「現金で機械を購入し固定資産にした」のは「現金と言う資産と機械という資産と物々交換した」と考える

◇固定資産の減価償却もレンタルも売上に応じて費用が発生、減価償却費と賃借料

・それにより減る資産は、前者が固定資産、後者は現金

◇「減価償却費がキャッシュ・イン」というのは、売上金額に含まれる減価償却費のこと

・売上が発生して成立するもので、売上により回収・入ってくるもの

・減価償却のキャッシュ・インの源泉は、売上で入ってくるお金

理解もしくは理解を深めるのに、参考にして頂ければと思います。

コメント